به گزارش پایگاه خبری پایروس؛چین با رشد اقتصادی ۵.۲ درصدی، سال ۲۰۲۳ را به پایان برد. درحالیکه دادههای اقتصادی ضعیفتر از عملکرد حداقل ۶ درصدی مورد انتظار تحلیلگران بود و سرمایهگذاری مستقیم خارجی چین با ۸ درصد کاهش سالانه در سال ۲۰۲۳ به ۱۵۷.۱ میلیارد دلار رسید که نشان میدهد سرمایهگذاران خارجی پس از بحران کرونا، به طور کامل به سرمایهگذاری در چین بازنگشتهاند.

سرمایهگذاری در بخش تولید و خدمات نیز به ترتیب با کاهش ۱.۸ و ۱۳.۴ درصدی همراه بود. انتظار میرود سال ۲۰۲۴ چالش برانگیزتر باشد و پیشبینی میشود که رشد اقتصادی کشور چین به ۴.۶ درصد کاهش یابد. رکود دارایی در سومین سال خود قرار دارد، صادرات ضعیف است، سرمایهگذاران محتاط از بازارهای مالی چین دوری میکنند و سیاستگذاران در حال مبارزه با آنچه تحلیلگران مورگان استنلی میگویند طولانیترین دوره فشار تورم منفی این کشور از زمان بحران مالی آسیایی ۱۹۹۷-۱۹۹۸ است.

چین برای مدت زمانی طولانی موتور رشد جهانی محسوب میشد. با این وجود، در ماههای اخیر کاهش رشد اقتصادی آن کشور باعث نگرانی در میان رهبران و سرمایهگذاران بینالمللی شده که دیگر روی آن کشور به عنوان سنگری در برابر ضعف در نقاط دیگر حساب باز نمیکنند. در واقع، چین برای اولین بار در چند دهه اخیر دچار مشکل شده است. مسئله آن است که پس از جهش سریع فعالیت در اوایل سال جاری به دنبال لغو قرنطینه و مقررات سختگیرانه وضع شده برای مقابله با کووید در چین رشد اقتصادی آن کشور متوقف شده است. قیمتهای مصرف کننده در حال کاهش است، بحران املاک و مستغلات عمیقتر میشود و صادرات در رکود به سر میبرد. نرخ بیکاری در میان چینیها به قدری وخیم شده که دولت آن کشور انتشار دادهها را متوقف ساخته است. بدتر از همه آن که یک سازنده بزرگ املاک در چین و یک شرکت سرمایهگذاری برجسته در ماههای اخیر توانایی بازپرداخت بدهیهایشان را نداشتهاند و این وضعیت باعث افزایش نگرانیها شده و وخامت مداوم بازار مسکن چین میتواند منجر به افزایش خطرات برای ثبات مالی آن کشور شود. فقدان اتخاذ اقدامات قاطع برای تحریک تقاضای داخلی و ترس از سرایت این وضعیت به بازارهای مالی دیگر دور تازهای از کاهش رتبه رشد را رقم زده و چندین بانک سرمایهگذاری بزرگ پیشبینی کردهاند رشد اقتصادی چین در سال ۲۰۲۴ به زیر ۵ درصد کاهش یابد.

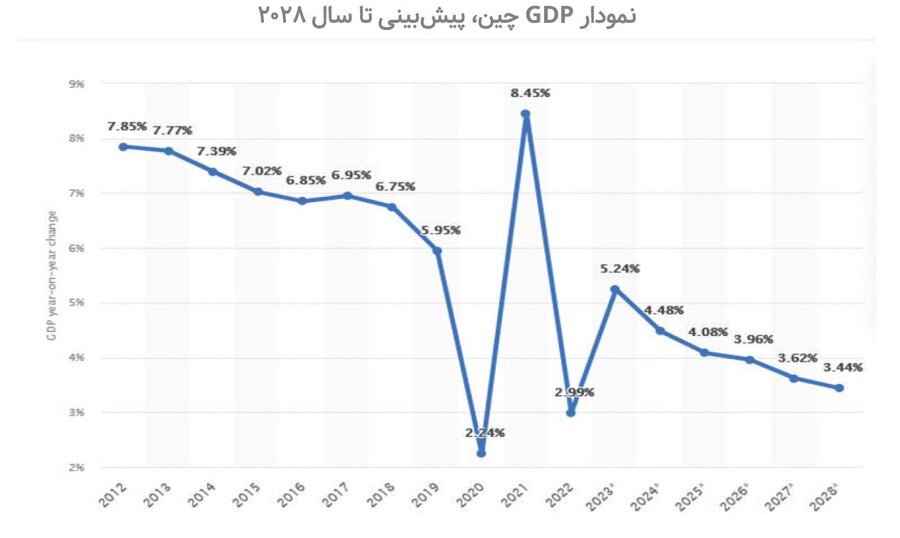

نرخ رشد تولید ناخالص داخلی از سال ۲۰۱۲ و پیشبینی تا سال ۲۰۲۸

تحلیلگران شرکت مالی UBS در روزهای اخیر در یادداشتی پژوهشی نوشتند: ما پیشبینی رشد تولید ناخالص داخلی واقعی چین را کاهش میدهیم، زیرا رکود دارایی عمیقتر شده، تقاضای خارجی ضعیفتر شده و سیاستگذاریهای حمایتی کمتر از حد انتظار بوده است. تحلیلگران بانکهای سرمایهگذاری و شرکتهای مالی مورگان استنلی، بارکلیز، نومورا نیز برآورد خود از پیش بینیهای قبلی درباره رشد اقتصادی چین را کاهش داده اند. این بدان معناست که چین ممکن است به طور قابل توجهی از هدف رشد رسمی خود یعنی حدود ۵.۵ درصد چشم پوشی کند. این وضعیت با فروپاشی مالی جهانی سال ۲۰۰۸ میلادی فاصله بسیار زیادی دارد زمانی که چین بزرگترین بسته محرک در جهان را ارائه کرد و اولین اقتصاد بزرگی بود که از بحران خارج شد. همچنین، وضعیت فعلی متفاوت از شرایط روزهای نخستین پاندمی کووید بود، زمانی که چین تنها اقتصاد بزرگ توسعه یافته جهان محسوب میشد که توانست از گزند رکود اقتصادی مصون بماند. پس اکنون چه مشکلی پیش آمده و چرا اقتصاد چین در تنگنا به سر میبرد؟ در اسلایدهای بعدی به جواب این سوال می پردازیم.

مهمترین مشکلات اقتصاد چین

- بخش املاک

- بدهی دولت

- کاهش جمعیت

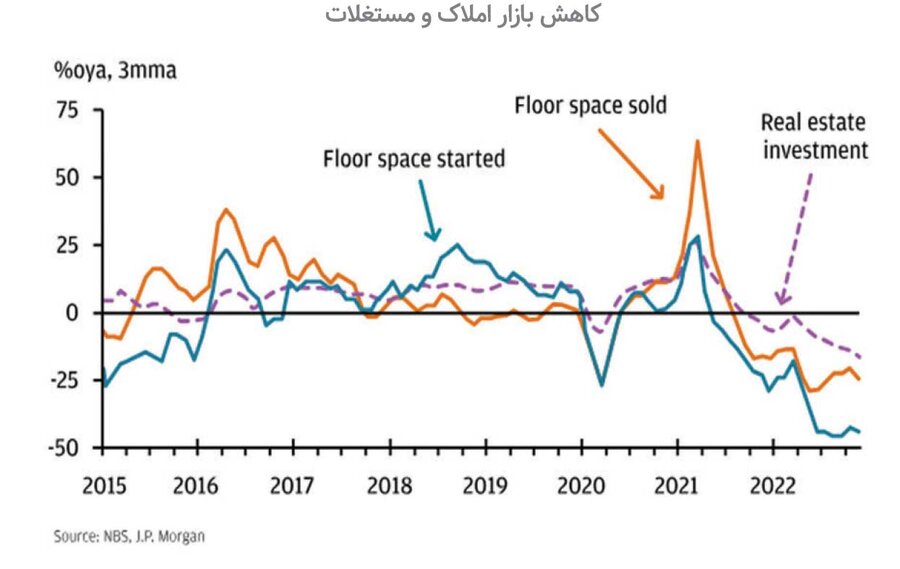

مشکلات حال حاضر در بخش املاک کشور چین

اقتصاد چین از ماه آوریل ۲۰۲۳ در رکود به سر میبرد. با این وجود، نگرانیها در ماه جاری به دنبال عدم پرداخت سود اوراق بهادار کانتری گاردن از توسعه دهندگان بزرگ املاک چین و ژونگرونگ تراست یک شرکت معتبر دیگر در عرصه املاک تشدید شد. این شرایط یادآور وضعیت پیش آمده برای اورگراند از بزرگترین شرکتهای املاک چین بوده که نکول بدهیهایش (عدم توانایی در بازپرداخت بدهی) در سال ۲۰۲۱ نشانهای از آغاز بحران املاک و مستغلات بود. علیرغم آن که اورگراند هنوز در حال تغییر ساختار بدهی است مشکلات در کانتری گاردن نگرانیهای جدیدی را در مورد اقتصاد چین ایجاد کرد. پکن مجموعهای از اقدامات حمایتی را برای احیای بازار املاک و مستغلات خود اجرا کرده، اما حتی بازیگران قویتر آن بخش نیز اکنون در آستانه نکول بدهی قرار گرفته اند و این موضوع چالشهایی را که پکن برای مهار بحران با آن مواجه است نشان میدهد. به نظر میرسد که نکول بدهیها از توسعه دهندگان و سازندگان املاک به صنعت سرمایهگذاری ۲.۹ تریلیون دلاری آن کشور نیز سرایت کرده است. شرکت ژونگرونگ تراست که ۸۷ میلیارد دلار وجوه برای مشتریان شرکتی و افراد ثروتمند را مدیریت میکرد در اواخر سال میلادی گذشته اعلام کرد که ناتوان از بازپرداخت مجموعهای از محصولات سرمایهگذاری به دست کم چهار شرکت به ارزش حدود ۱۹ میلیون دلار بوده است. ویدئوهای تازه منتشر شده در رسانههای اجتماعی چینی نشان میدهند که تظاهرکنندگان خشمگین در مقابل دفتر آن شرکت تظاهرات کردهاند. به نظر میرسد زیانهای بیشتر در بخش املاک در معرض خطر سرریز شدن و سرایت به بیثباتی مالی گستردهتر است. با فرار فزاینده وجوه داخلی چین به سمت اوراق قرضه دولتی و سپردههای بانکی تعداد بیش تری از موسسات مالی غیربانکی ممکن است با مشکلات نقدینگی مواجه شوند.

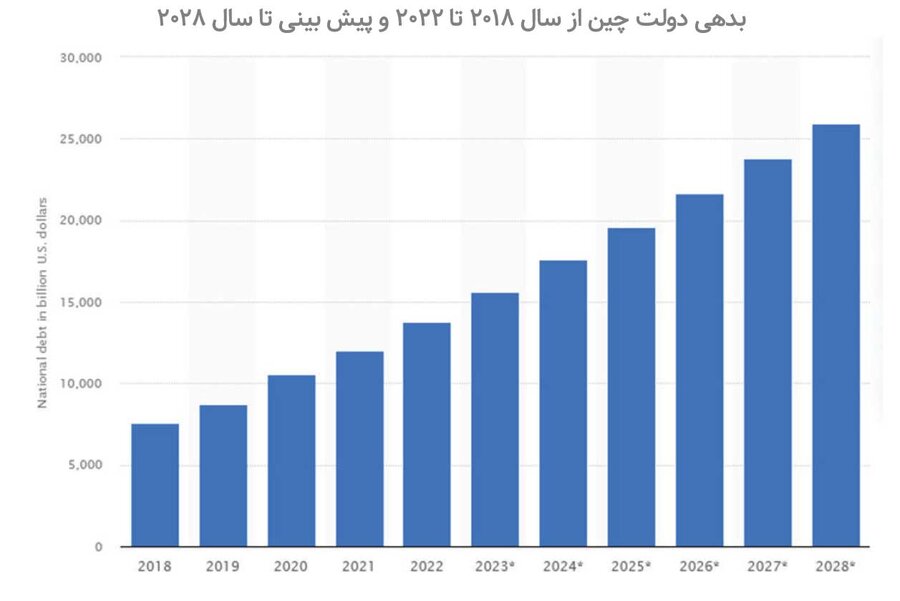

بدهی دولت چین

یکی دیگر از نگرانیهای اصلی وضعیت اقتصادی چین، بدهی دولت چین است که عمدتا به دلیل کاهش شدید درآمد فروش زمین بهخاطر رکود دارایی و همچنین تاثیر طولانی مدت هزینههای ناشی از تحمیل قرنطینههای برقرار شده پس از شیوع کووید – ۱۹ افزایش یافته است. استرس مالی شدیدی که در سطوح محلی مشاهده میشود نه تنها خطرات بزرگی برای بانکهای چینی ایجاد میکند، بلکه توانایی دولت برای تحریک رشد و گسترش خدمات عمومی را نیز تحت فشار قرار میدهد.

پکن تاکنون از تدابیری برای تقویت اقتصاد از جمله کاهش نرخ بهره و سایر اقدامات برای کمک به بازار املاک و مشاغل مصرفکننده، رونمایی کرده است. با این وجود، دولت چین از انجام هرگونه اقدام مهم مانند تسهیلات مالی بااهمیت خودداری ورزیده است.

تغییرات متغیرهای مهم اقتصادی چین

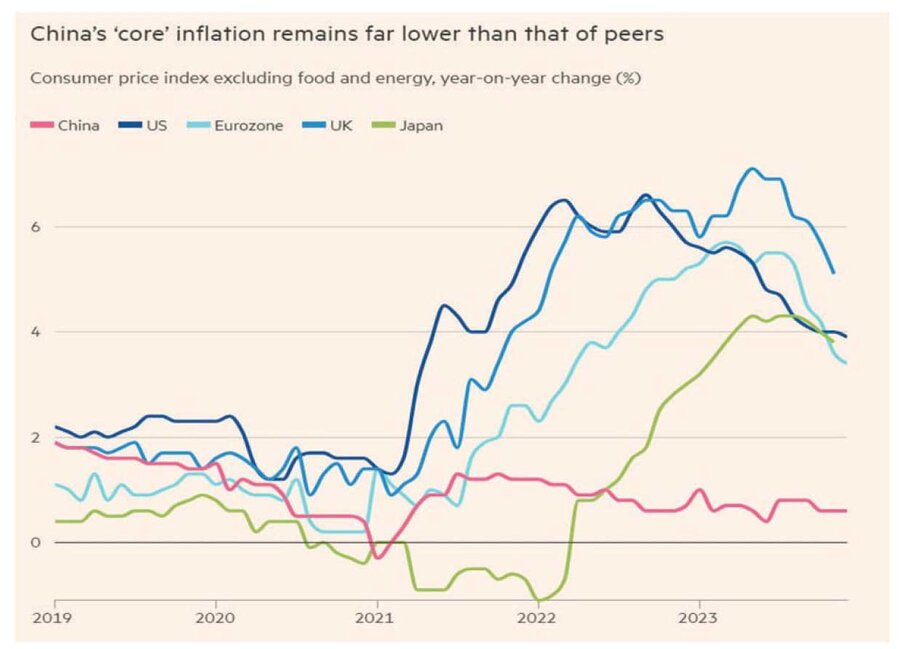

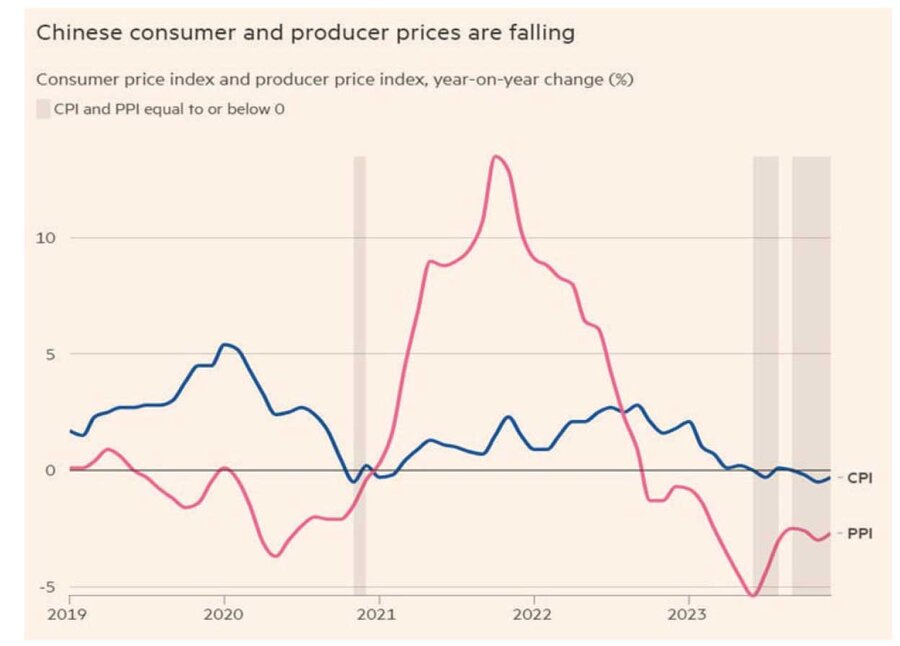

- تغییرات شاخص تورم چین

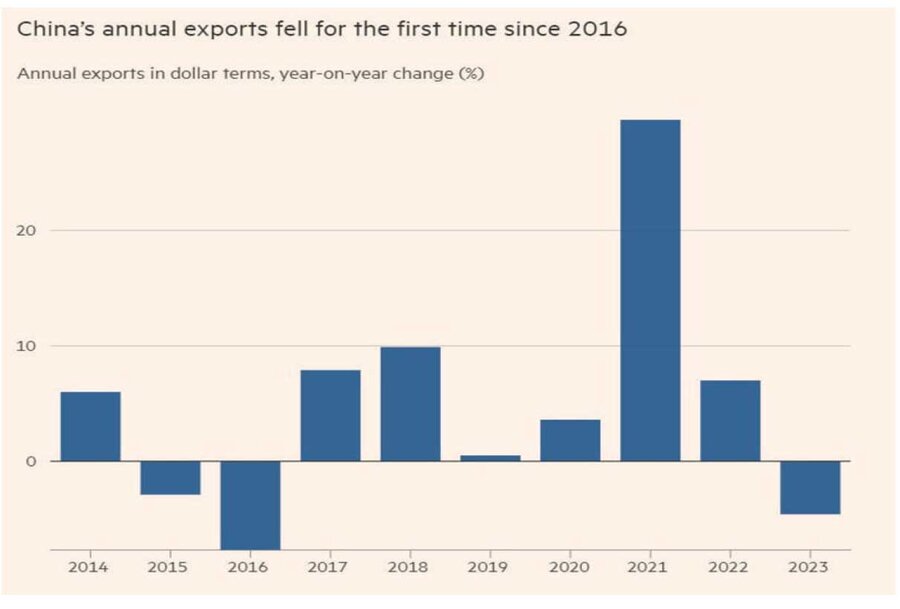

- تغییرات صادرات سالانه چین

- تفاوت اوراق قرضه ۱۰ ساله آمریکا و چین از سال ۲۰۱۸ میلادی

- نرخ بیکاری در کشور چین

- تغییرات GDP و بدهی دولت چین از سال ۲۰۱۸ میلادی و پیش بینی تا سال ۲۰۲۸

- روند قیمتی شاخص سهام چین در سالهای اخیر

تغییرات شاخص تورم چین

رکود دارایی در کشور چین در سومین سال خود قرار دارد، صادرات ضعیف است، سرمایهگذاران محتاط از بازارهای مالی چین دوری میکنند و سیاستگذاران در حال مبارزه با آنچه تحلیلگران مورگان استنلی میگویند طولانیترین دوره فشار تورم منفی این کشور از زمان بحران مالی آسیایی ۱۹۹۷-۱۹۹۸ است. سال ۲۰۲۴، سال بحرانی برای اقتصاد چین است به این معنا که تورم منفی ممکن است وارد یک چرخه معیوب شود.

شرکتهای چینی شروع به کاهش بدهیها و خودداری از هزینههای سرمایهای و استخدام کردهاند، در حالی که بازار کار شرایط سختی دارد و انتظارات حقوق و دستمزد رو به وخامت است. تحلیلگران انتظار دارند که نشست سالانه کنگره ملی خلق چین، پارلمانی که در اوایل ماه مارس برگزار میشود، دوباره هدف رشد اقتصادی حدود ۵ درصد را تعیین کند. حتی هدف سال گذشته پایینترین هدف چین در دهههای اخیر بود. به گفته تحلیلگران، پس از قرنطینههای سخت که اقتصاد را در سال ۲۰۲۲ تحت تاثیر قرار داد، دستیابی به آن باید آسان میبود، اما دولت مجبور شد حمایت مالی خود را پس از تزلزل رشد در اواسط سال گذشته افزایش دهد.

تغییرات صادرات سالانه چین

صادرات سالانه کشور چین برای اولین بار بعد از سال ۲۰۱۶، نسبت به سال گذشته با کاهش همراه بوده است. اقتصاددانان استدلال کردند صادرات، که در سال گذشته بر حسب دلار کاهش یافت، با توجه به تقاضای نرم جهانی نمیتوان برای نجات اقتصاد به صادرات تکیه کرد. سیاستهای محرک چین که گسترش وامدهی بانکهای دولتی به تولیدکنندگان را در اولویت قرار میدهد، منجر به افزایش ظرفیت و افزایش اصطکاک با شرکای تجاری مانند اتحادیه اروپا شده است.

علیرغم درخواستهای بازار از پکن برای تسهیل سیاستها و تلاشهای خود چین برای ارائه چهرهای سرمایهپسند، تحلیلگران گفتند که سیاستگذاران به ارسال سیگنالهای متفاوت ادامه میدهند.

تفاوت اوراق قرضه ۱۰ ساله آمریکا و چین از سال ۲۰۱۸ میلادی

اوراق قرضه، اوراق بدهیای هستند که دولتها برای تأمین مالی پروژههای خود منتشر میکنند. سرمایهگذاران این اوراق با درآمد ثابت را با نرخ بازدهی و تاریخ سررسید مشخصی میخرند و با این کارشان درواقع مبلغ خرید اوراق قرضه را به دولت وام میدهند. در حال حاضر اسپرد نرخ اوراق قرضه در کشور آمریکا و چین برعکس سالهای گذشته شده است.

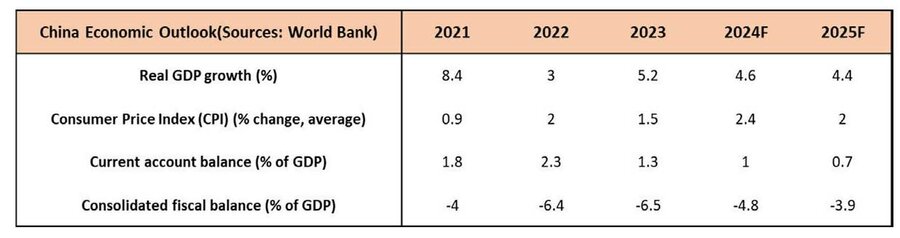

پیشبینی بانک جهانی در مورد اقتصاد چین

از زمانی که چین شروع به باز کردن و اصلاح اقتصاد خود در سال ۱۹۷۸ کرد، رشد تولید ناخالص داخلی به طور متوسط بیش از ۹ درصد در سال بوده است و بیش از ۸۰۰ میلیون نفر خود را از فقر نجات داده اند. همچنین پیشرفتهای قابل توجهی در دسترسی به خدمات بهداشتی، آموزشی و سایر خدمات در طول مدت مشابه صورت گرفته است. چین اکنون یک کشور با درآمد متوسط بالا است. اگرچه چین فقر شدید را ریشه کن کرده است، اما تعداد قابل توجهی از مردم آسیبپذیر هستند و درآمدهای کمتر از یک آستانه معمولاً برای تعریف فقر در کشورهای با درآمد متوسط بالا استفاده میشود.

رشد بالای چین در سالهای گذشته بر اساس سرمایهگذاری، هزینه کم تولید و صادرات تا حد زیادی به مرزهای نهایی خود رسیده است و به عدم تعادل اقتصادی، اجتماعی و زیست محیطی نیز منجر شده است. کاهش این عدم تعادل مستلزم تغییر در ساختار اقتصاد از تولید به خدمات با ارزش بالا، از سرمایهگذاری به مصرف و کاهش انتشار گازهای گلخانه ای است.

با توجه به وسعت آن کشور، چین در بسیاری از مسائل توسعه منطقه ای و جهانی نقش محوری دارد. اگرچه چین منبع اصلی انتشار تجمعی تاریخی نیست، اما چین امروز ۲۷ درصد از دی اکسید کربن سالانه جهانی و یک سوم از انتشار گازهای گلخانهای جهان را به خود اختصاص میدهد و آلودگی هوا و آب آن بر سایر کشورها تأثیر میگذارد. مشکلات زیست محیطی جهانی بدون مشارکت چین قابل حل نیست. اقتصاد رو به رشد چین نیز منبع مهمی برای تقاضای جهانی است. توازن مجدد اقتصادی آن فرصتهای جدیدی را برای صادرکنندگان تولید ایجاد میکند، اگرچه ممکن است تقاضا برای کالاها را در میان مدت کاهش دهد.

از نظر بانک جهانی، در نهایت انتظار میرود رشد تولید ناخالص داخلی از ۳ درصد در سال ۲۰۲۲ به حدود ۵ درصد در سال ۲۰۲۳ بازگردد. همچنین برای حمایت از اقتصاد (سیاست مالی انبساطی) از طرف دولت چین باقی خواهد ماند، هرچند کمتر از سال ۲۰۲۲ باشد. در کل از نظر بانک جهانی در بازه میان مدت، اقتصاد چین همچنان با کندی ساختاری مواجه است. رشد بالقوه روندی نزولی داشته است که منعکسکننده وضعیت نامطلوب جمعیتی، رشد اندک بهرهوری و افزایش محدودیتها برای مدل رشد مبتنی بر بدهی و سرمایهگذاری به شمار میآید.

فعالیتهای اقتصادی چین در سال ۲۰۲۳ با حذف محدودیتهای کرونا و افزایش در هزینه خدمات افزایش یافت، اما شتاب رشد از آوریل کاهش یافته است. تولید ناخالص داخلی در سال ۲۰۲۳ نسبت به سال ۲۰۲۲، از ۳ درصد به ۵.۲ درصد افزایش یافت. بهبود در سال ۲۰۲۳ به دلیل بهبود تقاضای مصرفی در بخش مسکن به همراه حمایت از سیاستهای انبساطی پولی و مالی است. با این حال، شتاب رشد اقتصادی دولت چین از ماه آوریل سال گذشته کاهش یافته است که نشاندهنده بهبود اقتصادی شکننده آن کشور بوده است.

محرکهایی که میتوانند شتاب رشد را برای کشور چین حفظ کنند شامل بهبودهای بیشتر در بازار کار و درآمد خانوارها، بهبود اعتماد تجاری و سرمایهگذاری خصوصی، و یک چرخش مهم در بازار مسکن است که هنوز در چند ماه گذشته این اتفاق برای چین قابل مشاهده نیست. نرخ بیکاری در آن کشور نیز در ماههای گذشته در حدود ۲۰ درصد بود که بالاترین نرخ در چند سال گذشته به شمار می آید. وضعیت بازار مسکن در چند ماه گذشته نیز در حالت نامطلوبی به سر می برد که برای بهبود نیاز به تسهیلات مالی بیشتر ازطرف دولت چین در این بخش است. رشد کند درآمد، عدم اطمینان طولانی مدت در مورد بهبود در بازار کار، عدم بهبود در بخش مسکن و پس انداز بالای خانوارها میتواند مانع هزینههای مصرف کننده و در نهایت مانع رشد اقتصادی شود.

بانک جهانی در ادامه پیشبینی میکند، رشد اقتصادی در سالهای ۲۰۲۴ و ۲۰۲۵ به ترتیب به ۴.۶ درصد و ۴.۴ درصد کاهش یابد. انتظار کاهشی نرخ رشد به دلایل داخلی و خارجی متعددی مرتبط است. افزایش سطح بدهی دولت چین و کاهش نرخ بازده داراییهای سرمایهای از دلایل چشم انداز کاهشی رشد اقتصادی چین از نگاه بانک جهانی به شمار میآید.